欢迎您访问Dogecoin精工轴承科技有限公司官网

全国咨询热线:

HASHKFK

新闻资讯

新闻资讯 Dogecoin常见问题

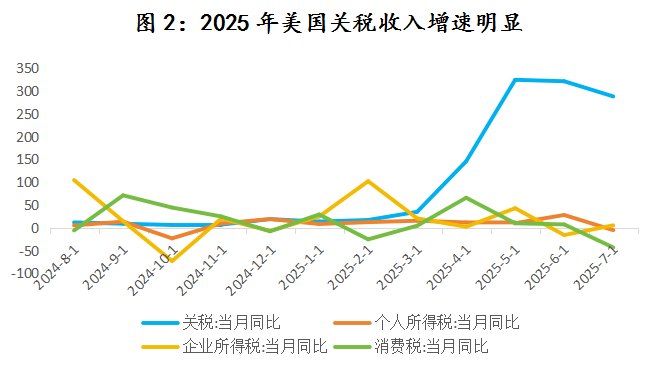

Dogecoin常见问题狗狗币,狗狗币走势,狗狗币怎么买,狗狗币在哪买,狗狗币价格,狗狗币挖矿,狗狗币官网,狗狗币交易平台,狗狗币钱包,狗狗币钱包下载,狗狗币最新消息,狗狗币注册,狗狗币开户,狗狗币下载网址,狗狗币APP2025年以来,美国关税收入显著增长,主要是特朗普政府自4月起对美国进口商品普遍加征10%的“对等关税”,叠加对部分经济伙伴加征芬太尼、钢铝等特定关税的结果。根据美国财政部统计,2025年1至7月关税收入达1256亿美元,相比去年同期的548亿美元增长了702亿美元,同比大增130.9%。单月来看,4月关税收入163亿美元,较上年同期的71亿美元增长超一倍;而到了7月,关税收入277亿美元更是比去年同期激增273%。美国国会负责任联邦预算委员会(CRFB)最新报告显示,特朗普政府“对等关税率”(10%-41%)若持续实施,将在本届政府任期内产生1.3万亿美元新增收入,到2034年累计可达2.8万亿美元。财政部长贝森特也认为,2025年美国关税收入或远超3000亿美元,并确保关税收入将首先用于偿还联邦政府债务。在美国财政部发债受阻的情况下,关税收入增长部分地补充了财政现金流,在一定程度上减轻了联邦政府融资压力。

削减财政支出效果乏善可陈且难以为继。从实际情况看,DOGE的裁员与非刚性支出削减规模过小,合计影响联邦总支出不足1%,取得的效果微不足道。DOGE最初承诺削减2万亿美元联邦开支,后将目标减半至1万亿美元。但根据曼哈顿政策研究所测算,DOGE实际仅节流50亿美元。不仅如此,2025年7月,特朗普签署了争议巨大的“大而美”法案,实施了规模庞大的企业和个人减税措施。美国国会预算办公室(CBO)评估显示,该法案将使美国未来十年财政赤字额外增加3.4万亿美元,联邦政府债务额外增加4.1万亿美元,让美国本就严峻的债务问题雪上加霜。同时,法案还为2026财年追加1500亿美元国防预算,此前美国政府效率部裁员节流省下的开支,远不足以填补新增的国防预算缺口。

关税收入远低于赤字及债务增长规模。通过关税补充财政收入不足是特朗普强行对各国加征关税的重要考量之一。2025财年(2024年10月-2025年9月)前10个月,美国关税总收入达1420亿美元,占联邦财政总收入的3.1%,创下二战后最高纪录。即便如此,相对于联邦政府债务最快4个月就新增1万亿美元、一年新增2-3万亿美元的速度,关税的作用可谓是杯水车薪。根据耶鲁大学预算实验室预测,现行关税税率未来10年带来2.2万亿美元收入,平均每年仅2200亿美元左右;同时,加征关税易推高通胀、抑制本国经济增长,导致美国2025年和2026年实际GDP增长率每年降低0.5个百分点,这有可能进一步扩大财政赤字和联邦政府债务规模。

未来美国政府利息支出负担将不断加重。美国财政部数据显示,由于利率高企和债务融资增加,2024财年政府债券利息支出达1.1万亿美元,较2023财年同比增加2540亿美元,增幅为29%。据预测,2025财年政府债券利息支出可能达到1-1.2万亿美元。即便美联储接下来可能重启降息,但若债务规模持续膨胀,利息成本无疑还将进一步上升,这将消耗大量财政资金。按未来十年美国联邦政府债务规模达到甚至高于57万亿美元测算,按国债加权平均利率3%-3.5%计算,每年利息支出可能接近2万亿美元。不仅如此,庞大的债务总量与利息负担还将形成叠加效应,即为了支付高额利息不得不进一步扩大国债发行,从而陷入“债务-利息”的恶性循环。

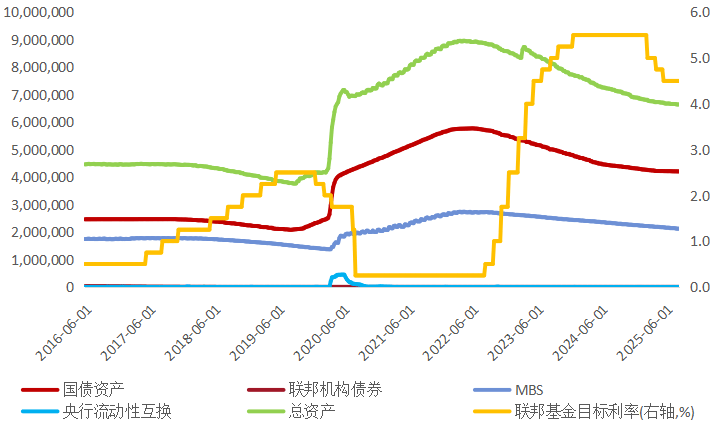

量化宽松政策或将卷土重来。当经济增长明显放缓甚至衰退时,美国财政政策不得不大规模举债、增加赤字以刺激需求。但在美国主权信用评级趋于下行的背景下,政府债券发行面临困难,“借新还旧”难以持续循环,甚至有可能酿成违约风险,导致“美债危机”爆发。为避免这一极端情形出现,美联储有可能通过量化宽松、持续扩表的手段为财政扩张提供流动性支持,并压低长期利率。2000年以来,美联储共进行了四轮大规模购债操作,所持国债资产最高升至2022年6月的5.77万亿美元,占美联储总资产的64.7%。因此,当常规财政刺激难起效且债务付息压力过大时,不排除美联储会重启大规模购债行动。但这又会带来一系列棘手的问题。首先,易引发通胀反弹。量化宽松投放的过量资金易推高物价,叠加高关税的通胀冲击,长端利率或剧烈波动,加剧金融市场不稳定。其次,可能进一步冲击美元信用。持续量化宽松或加快“去美元化”进程,使海外投资者减少美债持有量,破坏美债供需平衡。再者,将加大美联储政策退出难度。美联储此前持有的大量国债在利率上行期易产生巨额账面亏损,持续购债将令其资产负债表更脆弱,后续退出量化宽松或引发金融市场“紧缩恐慌”。

美国进口关税税率“易涨难跌”。在沉重的债务压力下,基于债务与贸易逆差的错误关联认知,面对关税收入增长带来的短期刺激,特朗普政府对高关税的依赖只会增强,而不会降低。从经济角度看,特朗普多次将贸易逆差与债务问题捆绑,暗示可通过关税调整减少贸易逆差,进而降低美国的对外债务依赖;而美国关税收入持续增长,更进一步增强了特朗普政府将关税贯彻到底的信心。从政治周期角度看,关税政策已深度绑定共和党的核心选民基础——铁锈地带制造业从业者、保守派利益团体与中小企业主、反移民与排外倾向群体等。最新民调显示,接近六成的共和党选民支持维持或提高当前关税水平。因此,至少在2026年中期选举之前,特朗普不太可能主动放弃贸易保护主义,在关税议题上作出明显让步。